今回は知らないと怖い税金について、

その中でも消費税の話をしていこうと思います。

転売の場合、消費税はどうするのか?

必ず納付しなければいけないのか?

など気になる点をまとめていますので

ぜひご参考にしていただければと思います。

税金は言わば”守り”の部分です。ガンガン利益

出すのも良いですが、所得税や消費税といった

税金が払えない…

とならないためにも、しっかりと抑えておきましょう!

税金の知識を学べば賢く節税もできますので

積極的に勉強して行きたいですね!

そもそも消費税とは?転売における消費税の基本的な考え方

ではまず転売における消費税の考え方についてですが

前提として消費税の負担は消費者になるので

事業者が負担するものではありません。

Amazonで販売した場合、当然税込みの金額で

販売されますので、購入者から消費税を預かる

形となります。

一方、仕入れについては、消費税込みの金額で仕入れるので

当然消費税を支払っています。

具体的な数字を入れて見てみると

例

仕入:54,000円

売上:108,000円

支払った消費税:4,000円

預かった消費税:8,000円

差額:4,000円

※消費税は8%で計算しています

つまり我々転売事業者はあくまで消費税を預かっているだけに

過ぎないので、基本的には全ての事業者が納付する必要があります。

消費税の「免税事業者」と「課税事業者」とは?どちらがお得?

全ての人が消費税を納付しなければいけない訳ではない

ただし消費税を納付しなくても良いケースがあります。

個人事業主の場合、

・課税期間の基準期間における課税売上高が1,000万円以下の事業者は、

納税の義務が免除されます。

と国税庁のホームページに記載があります。

この「基準期間」と言うのは「前々事業年度」になるので

今年開業した人は当然消費税を納付する義務はないので

免税事業者に該当します。

ただしホームページにはこうも書いてあります。

・平成25年1月1日以後に開始する年又は事業年度については、

その課税期間の基準期間における課税売上高が1,000万円以下であっても

特定期間(※)における課税売上高が1,000万円を超えた場合、

当課税期間から課税事業者となります。

※特定期間とは、個人事業者の場合は、その年の前年の1月1日から6月30日までの期間

なので、初年度の特定期間の売上が1,000万円を超えた

場合は、翌年から課税事業者となり、消費税の納税義務

が発生します。

免税事業者と課税事業者はどちらが良い?

免税事業者であれば消費税を納めなくても良いので

売上1,000万円以内に抑えれば良いのでは?

と思うかもしれませんが、必ずしもそうとは限りません。

そもそも売上が上がらなければ規模を大きくできないので

利益も伸ばす事ができません。

また課税事業になる事によるメリットは、大きく下記の

二つのケースです。

設備投資が多く、支出が多くなった

設備投資の額が多くなればその分費用が膨らむので

仕入れなどの経費が売上を上回り、

消費税が還付される場合があります。

この場合、課税事業者を選択している方が有利になります。

売上が免税になる輸出取引

消費税というのは国内取引のみに対して課税されます。

つまり海外での取引となる輸出取引は消費税が免除されます。

さらに国内から仕入れている場合、消費税は払っているだけに

なるので、その分還付されます。

課税事業者になる場合に必要な手続き

課税事業者となる場合に提出する必要書類は以下の

3種類になります。

1.消費税課税事業者届出書

基準期間の判定で課税事業者となった場合は

「消費税課税事業者届出書」の提出が必要です。

判定が出たらすぐに届出書を出しましょう。

2.消費税課税事業者選択届出書

免税事業者の方があえて課税事業者になるために

必要な書類です。

先ほどもお伝えしたように、課税事業者の方がお得になる

場合は適用しようとする課税期間の開始前日までに提出

しなければいけません。

つまり、2019年に適用しようとする場合は、

2018年12月31日までに出さなければいけません。

また免税事業者が課税事業者を選択する場合は

最低2年間は継続しなければいけないので

本当に課税事業者で良いかをしっかりと確認

しておきましょう。

3.消費税の新設方法人に該当する旨の届出書

資本金が1000万以上の法人は課税事業者になりますので

「消費税の新設法人に該当する旨の届出書」の提出が

必要です。

消費税の納税額計算方法について

次に消費税の簡単な計算方法を見ていきます。

消費税の計算は「原則課税」と「簡易課税」の二つの方法がある

消費税の計算方法には「原則課税」と「簡易課税」の

二つの計算方法があります。

原則課税

原則課税は

「預かった消費税から支払った消費税を差し引く」

方法で計算されます。

例えば消費税が8%の場合

売上108万円(税込)

仕入54万円(税込)

預かった消費税は8万円に対して支払った消費税は4万円

なので差し引き4万円を納付する事になります。

また消費税の還付を受け取るには「原則課税」による

計算方法にしなければ受け取る事ができません。

簡易課税

一方簡易課税とは、課税期間の前々年または

前々事業年度の課税売上高が5,000万円以下で

簡易課税制度適用の届出を事前に提出している事業者が

受けられる特別な制度です。

計算方法は各事業ごとに決められている「みなし仕入れ率」

を課税売上高に乗じた金額を消費税みなす方法で

各事業のみなし仕入れ率は以下の通りです。

・第一種事業(卸売業) 90%

・第二種事業(小売業) 80%

・第三種事業(製造業等) 70%

・第四種事業(その他の事業) 60%

・第五種事業(サービス業等) 50%

・第六種事業(不動産業) 40%

転売は「小売業」に該当するのでみなし仕入れ率は

80%になります。

このように簡易的に計算される方法なので

簡易課税と言います。

「原則課税」と「簡易課税」ではどちらがお得?

では「原則課税」と「簡易課税」どちらを

選択すべきか?という事ですが、3つのケースで

見ていきましょう。

ケース1

売上:1,000万円(税抜)

仕入:850万円(税抜)

利益:150万円(税抜)

利益率:15%

※仕入れ値には必要経費など含めるとします

原則課税の場合

80万円(売上高 × 8%) - 68万円(仕入高 ×8%)

消費税の納税額 =12万円

簡易課税の場合

80万円(売上高 × 8%) - 64万円(売上高 ×8% × みなし仕入率80%)

消費税の納付額 = 16万円

ケース2

売上:1,000万円(税抜)

仕入:800万円(税抜)

利益:200万円(税抜)

利益率:20%

原則課税の場合

80万円(売上高 × 8%) - 64万円(仕入高 ×8%)

消費税の納税額 =16万円

簡易課税の場合

80万円(売上高 × 8%) - 64万円(売上高 ×8% × みなし仕入率80%)

消費税の納付額 = 16万円

ケース3

売上:1,000万円(税抜)

仕入:900万円(税抜)

利益:100万円(税抜)

利益率:10%

原則課税の場合

80万円(売上高 × 8%) - 72万円(仕入高 ×8%)

消費税の納税額 =8万円

簡易課税の場合

80万円(売上高 × 8%) - 64万円(売上高 ×8% × みなし仕入率80%)

消費税の納付額 = 16万円

お分りいただけたでしょうか?

転売(小売業)の場合、みなし仕入れ率は80%になるので

損益分岐点の利益率は20%という事になります。

ただし、簡易課税の方法が適用となるのは

年間売上が5,000万円以下の場合だけなので

覚えておきましょう!

輸入転売や輸出転売の場合はどうなるの?

国内の取引においては消費税がかかりますが

「輸入転売」や「輸出転売」の場合はどうなるのでしょうか?

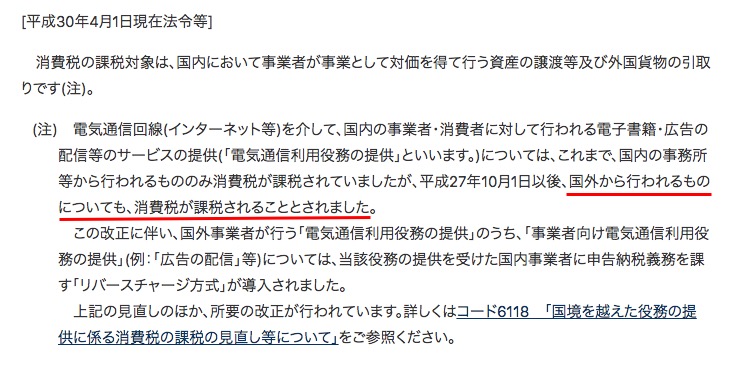

まず消費税ですが、以前の税法ですと国内の取引のみに

課税されていましたが、平成27年10月1日以後

国外の取引についても課税されるようになりました。

これはインターネットの普及で、個人事業でも

輸入転売する人が増えてきたからと言えます。

とは言っても、輸入転売はそもそもの仕入額も低いので

利益率も高くできます。

もちろん消費税は少ないに限りますが…

反対に輸出転売の場合、先ほども少し話しましたが、

国内の消費には該当しないので、仕入れた金額に対して

消費税率の還付が受けられます。

消費税が2019年10月から8%→10%に引き上げられるので

還付目的で輸出をするのもありですね!

せどり(転売)で税金知識がないとこうなります

経営戦略が立てられない

自分がいくら儲かっていて、いくら税金を払うべきか

分からなければ、当然今後の経営も難しくなります。

また税金が多くなりそうだから節税もしていこう、

といった対策もできないので、多めに税金を払う事にも

なるかもしれません。

税理士に任せておけば良いのでは?と思う方もいますが

税理士の方も当たりはずれがあるので、ある程度の知識は

持っておきたいところです。

申告しないで追徴課税を取られる

私は副業だから…そんなに儲かっていないと思うから…

など安易な考えで申告しなかったり、隠蔽したりすると

最悪、重加算税といった重い罰則を受ける事になります。

事業を始める際、早い段階で税理士を雇う事をおすすめします。

取引が少ないうちはまだ良いですが、取引が多くなってくると

必要書類の量も増えてくるので、できれば開業する段階には

税理士を雇っておきたいところです。

また税理士費用を払いたくないから、自分で帳面を取っている方も

いるかと思いますが、経営以外の事はできるだけ外注した方が

良いです。その時間を利益を生む事に使った方が有効です。

在庫を残しすぎて税金が払えない

これは税の知識とまた少し違いますが

転売は基本在庫を抱えるので、どうしてもキャッシュフロー

が悪くなりがちです。いくら利益率30%出るからといって

売れるのに数ヶ月かかるような商品は資金がないうちは

やってはいけません。

同様に、期末に在庫を残しすぎて、利益が増えてしまい

税金が予想よりも多く取られてしまいます。

こういった事も税の知識があれば事前に対策はできるので

確定申告の時期になって慌てることもありません。

税金の未払いだけは注意しよう!

今回消費税の話をしましたが、消費税以外にも

たくさんの税金がありますので少しづつでも良いので

しっかりと学んでいきましょう!

また税金に限らず言える事ですが、税金などの「未払い」

だけは絶対にやめましょう!

そのほかにも「国民年金」や「健康保険」の未払い

カードの支払い遅延などは基本的に辞めましょう。

これは個人の「信用」に大きく関わっているためです。

例えばクレジットカードの発行であれば、

カードの支払い遅延や未払いの人に対しては、

当然審査が厳しく、中々通らなくなります。

また与信審査が厳しいサービスに申し込んでも

軒並み落ちてしまいます。Amazonの出店は現在

そこまで厳しくはありませんが、ヤフーショッピングや

楽天などは審査が厳しくなってきているので

申し込む際はお金周りはキレイにしておきましょう。

いかがでしたか?

税金含め、法律に対してアレルギー反応を起こすかたも

いるかもしれませんが、全てを網羅する必要はありません。

あくまで自分にプラスになるような事を抑えておけば良いのです。

ちょっとづつ学んで賢く節税しましょう!